滚球中国官方网站入口 新股前瞻|临工重机再递表:毛利率攀升靠“缩量保价”泄漏新旧动能青黄不接

5月20日,港交所再次迎来了来自山东的工程机械巨头——临工重机股份有限公司(简称:临工重机)。继2025年11月初度递表后,这家由中金公司与兴证国际联席保荐的矿山建立与高空功课建立龙头,时隔半年再度向港股主板发起冲击。在工程机械行业绿色转型与寰宇化海浪的交织点上,临工重机正试图通过成本市集的助力,加快其从“中国制造”向“寰宇巨头”的跳跃。

188金宝博官网app下载收入大幅波动利润逆势微增背后

招股书高傲,临工重机已构建起覆盖中国、日本、墨西哥的寰宇研产销收集,居品远销寰宇100多个国度和地区,国外售售收入占比在2025年已打破51.3%,告捷转型为一家着实的寰宇化企业。

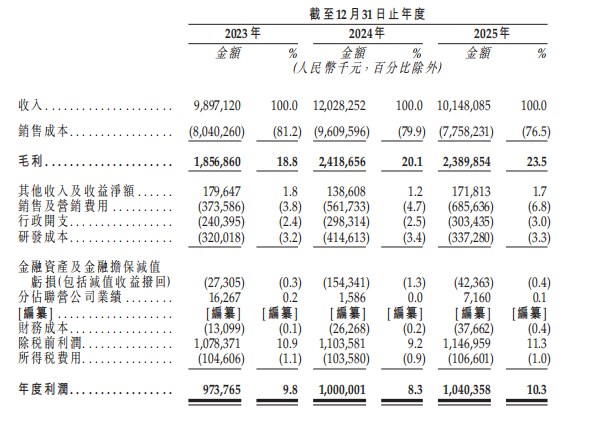

从财务数据来看,临工重机的表现难言乐不雅。领先是收入界限的大幅萎缩。公司在阅历2024年21.5%的强盛增长之后,2025年买卖收入骤降至约101.48亿元,比较2024年120.28亿元的高点裁减幅度卓绝17个百分点。更为关键的是,2024年的增长自身是在2023年收入同比下滑6%的基础上杀青的反弹,这意味着公司的收入增长轨迹呈现出“下滑—反弹—再下滑”的剧烈波动特征,缺少可握续的踏实增长能源。

收入端的罅隙本应是利润端的警示信号,关系词意旨的是,公司2025年的净利润反而同比增长约4%至10.40亿元,呈现出“增利不增收”的逆向走势。2025年利润的逆势增长主要依赖毛利率升迁,而这自身与收入界限的裁减造成逻辑上的矛盾——公司从2023年至2025年毛利率划分为18.8%、20.1%和23.5%,如实呈现逐年高潮的趋势。

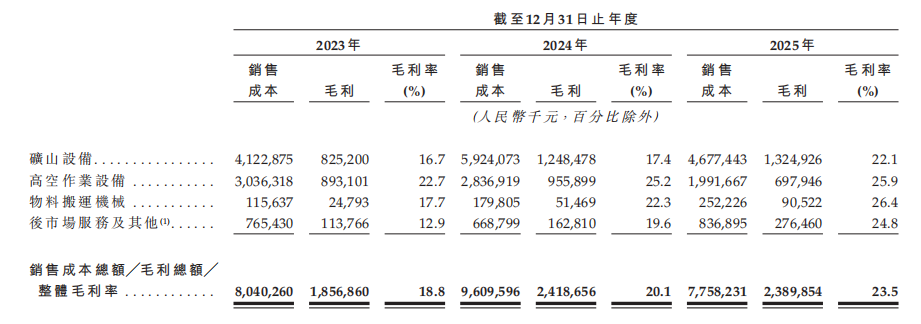

关系词,若深刻分析其背后的入手要素便不难发现问题的实质:毛利率的升迁主要成绩于高毛利的新能源矿山建立销售占比增多,以及国外市集收入占比高潮带来结构性红利。

但问题在于,2025年毛利率高达25.9%的高空功课建立业务收入出现腰斩式的断崖下滑,而毛利率相对较低的矿山建立则占据了收入的更大份额。这种“高毛利业务萎缩、中低毛利业务扩大”的收入结构调遣,现实上在侵蚀公司翌日的毛利率基础。一朝国外市集景气度回落或新能源居品需求增速放缓,公司现时依赖的毛利率改善旅途将飞速收窄致使逆转。

更令东谈主警惕的是,2024年净利润的同比增幅仅为2.7%,远低于以前收入21.5%的增速,这自身依然揭示了界限扩展并未带来相应比例的利润增长,滚球app中国官网下载入口单元收入对应的净利润转动恶果偏低,界限效应未能充分体现。2025年在收入大幅萎缩的布景下反倒杀青了利润的隐微增长。

收入大幅波动利润逆势微增背后

智通财经APP不雅察,尽管临工重机举座毛利率呈归拢高潮态势,但若从业务结构、增长握续性及盈利质地等角度拆解,不难发现公司名义“提质增效”的背后,实则是中枢增长引擎失速及盈利改善旅途过于脆弱的多重逆境。

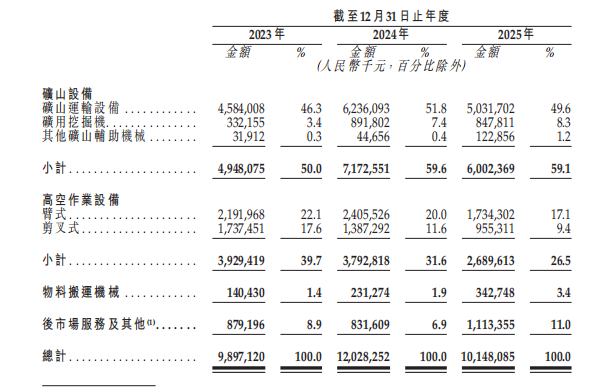

领先,从业务收入的结构变化来看,临工重机正在阅历一场极为剧烈的“被迫转型”。矿山建立一直是公司的第一伟业务板块,其收入占比从2023年的50.0%升迁至2024年的59.6%,2025年仍保管在59.1%的高位。关系词这一占比的高潮并非源于矿山建立的强盛增长——2024年矿山建立收入同比大幅增长44.9%,从49.48亿元跃升至71.73亿元,表现拉风;但到了2025年,该板块收入却回落至60.02亿元,同比下降16.3%,险些回吐了2024年的大部分增量。

具体而言,滚球(中国)官方网站矿山输送建立2025年收入为50.32亿元,较2024年的62.36亿元下滑19.3%;矿用挖掘机从8.92亿元略降至8.48亿元,增长基本停滞;其他矿山扶植机械虽基数极小但从0.45亿元增至1.23亿元,体量微不及谈。

这意味着,矿山建立板块在阅历2024年的爆发式增长后飞速转入裁减,这种“一年大涨、一年大跌”的剧烈波动极不踏实,暴清楚公司大客户依赖度高、神气型订单周期性强的风险。一朝卑鄙矿业成本开支周期见顶或个别大客户订单波动,该板块收入便会剧烈震撼。

更令东谈主担忧的是高空功课建立板块的表现。这一也曾被觉得是公司“第二增长弧线”的业务,在2023年孝敬收入39.29亿元,占比39.7%;2024年已下滑至37.93亿元,占比降至31.6%;2025年更是断崖式下落至26.90亿元,占比仅26.5%,两年累计跌幅卓绝31%。其中臂式高空功课建立从2023年的21.92亿元降至2024年的24.06亿元(略有增长)后,2025年骤降至17.34亿元,较2024年跌幅达27.9%;剪叉式建立则从2023年的17.37亿元归拢两年下滑至2025年的9.55亿元,较2023年近乎腰斩。

与收入端的下滑造成较着对比的是,各业务板块的毛利率在2023至2025年间均杀青了权臣升迁。矿山建立毛利率从16.7%升至22.1%,高空功课建立毛利率从22.7%升至25.9%,物料搬运机械从17.7%升至26.4%,后市集行状偏激他更是从12.9%大幅跃升至24.8%。举座毛利率从18.8%升迁至23.5%,增幅近5个百分点。

关系词,深刻结合收入变化趋势后,这一“毛利率握续改善”的逻辑便显得极为矛盾。其一,毛利率的升迁是在收入总量大幅萎缩的布景下杀青的,尤其高空功课建立收入腰斩式下降,但其毛利率反而逆势高潮至25.9%的三年高点。这频繁意味着公司在裁减低毛利居品的销售、围聚资源于少数高毛利订单,或是通过提价来保管利润,但这并弗成覆盖市集界限急速萎缩的事实。

一个健康增长的业务应当是量价王人升或至少销量踏实下的利润率改善,而非以死一火界限为代价调换账面上的毛利率好意思化。其二,矿山建立2025年毛利率高达22.1%,比2024年的17.4%提高了4.7个百分点,但该板块收入却下降了卓绝11亿元。这种“毛利升、收入降”的组合往往响应的是公司主动废弃了部分低利润订单,转而专注于高利润神气。

详细来看,临工重机在2023至2025年间呈现出的业务表现与增长逻辑存在严重的内在矛盾。公司试图通过举高毛利率来对冲收入下滑带来的利润厌世,但最终毛利总和依然未能杀青增长,致使略有下降。其增长旅途的中枢问题是:也曾的高增长引擎(高空功课建立)已透顶熄火且仍在恶化;撑握业务(矿山建立)增长呈现“大起大落”的周期性特征,缺少平滑踏实的现款流孝敬;后市集行状虽增速可不雅但体量太小且受制于新机销售。公司实质上正处于“新旧增长动能青黄不接”的烦闷阶段——旧引擎正在熄火,新引擎未能接棒。

在这种情况下,依赖毛利率的被迫升迁来保管账面利润,无异于牵萝补屋。一朝行业景气度进一步下行,或原材料成本出现不利变动,公司既无界限效应的保护滚球中国官方网站入口,也无坚实的利润缓冲垫,其财务表现将濒临更大的下行压力。